这“一束光”,能否破解中国新型显示产业锁喉之痛?

|

在中国工程院院士、中国科技大学光学与光学工程系主任许祖彦的办公室里,放着一台小型打印机大小的激光家庭影院。它不仅常常被许祖彦用来展示激光显示的画面之美,还用于纠正人们对激光显示的“误解”:激光不仅不会伤眼睛,还能更好地保护眼睛。 作为“中国激光显示第一人”,许祖彦于2002年在国内率先实现红绿蓝三基色激光瓦级输出,并合成白光用于激光显示首次实验;2009年,他成立激光显示产业基地,向液晶显示规模产业化迈出重要一步;2013年,他提出激光显示发展路线图,并预测2025年前激光显示将会形成产业。 近日,在接受记者采访时,许祖彦表示:“从技术到产业,我们在激光显示领域已经达到了国际领先水平,已经有能力结束进口显示产线的历史。” 八旬老院士追“光”的背后,是我国显示产业筚路蓝缕,不断寻求攻破关键核心技术“卡脖子”瓶颈、实现产业化突破的艰辛漫长之路。 新型显示是我国战略性新兴产业,近年来,我国显示产业虽然得到了快速发展,如液晶面板产量已位居世界第一,但核心关键技术缺失的局面并未得到根本性改变。以电视显示领域为例,从黑白显示到彩色显示再到液晶显示,三代技术均以引进为主,不仅在技术上受制于人,也带来了一定的安全隐患。 下一代显示技术路径之争由此摆在业界面前。OLED、QLED、Mini LED、Micro LED、激光显示等几种技术都有自己的优势,也相继被看好,中国该朝哪个方向发力,事关产业发展全局。一个不争的观点是,新型显示产业的“锁喉之痛”能否破解,关键始终在于自主创新能力的充分构建,即实现关键材料、元件、技术、整机及专利自主可控,从而面向全球争夺新一代显示技术话语权。 公开数据显示,2020年,我国新型显示产业直接营收达到4460亿元,全球占比达到40.3%,产业规模已位居全球第一。在新一轮信息技术快速进步和产业加快变革的大背景下,新型显示产业作为国民经济和社会发展战略性、基础性和先导性产业的特征更加明显,作为信息产业链终端,市场更是巨大,乃大国必争之地。 而同样作为我国重要战略支撑技术的激光,会是破解新型显示产业锁喉之痛的“正确答案”吗?由显示大国迈向显示强国,中国是否需要全力追“光”?

一、全球六成激光电视中国造 “自主可控地打造新一代显示产品、产业,圆中国人看中国电视的’中国梦’,是我的奋斗目标之一。”许祖彦感慨,上世纪30年代,世界上出现了黑白显示技术,到上世纪50年代,产生了彩色显示技术,再到20世纪末,数字显示技术的出现,解决了显示产品的清晰问题,但之前这些技术,都是国外率先实现原理可行的,中国人想看中国电视的“中国梦”,一直没能实现。 他介绍,激光显示技术解决的是图像高保真再现问题。激光谱宽窄、方向性好、功率高,能够精准控制在人眼最佳视觉感知区,易实现8K高分辨高对比度,这些特点是其他所有显示光源无法同时具备的;激光显示还有一个优势就是观看舒适度高、护眼,因为它是漫反射成像、全像素发光、无短波蓝光。 根据中国电子技术标准化研究院的报告,激光显示技术具有良好的舒适度,低视觉疲劳,并且没有短波蓝光的伤害。 基于这些优点优势,许祖彦认为,激光显示将成为下一代显示产品的主流。而我国激光电视的出彩表现,对从事了一辈子激光研究的许祖彦来说,更不失为莫大的欣慰。 不久前结束的欧洲杯上,“激光电视,世界第一”这一宣传标语在赛场上出现,让中国激光电视在国际舞台上刷出了满满的存在感。

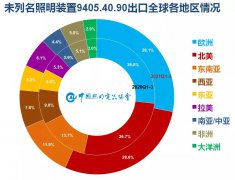

奥维云网数据显示,2015-2020年激光电视的复合增长率高达213.8%,远超整体处于发展平台期的中国电视市场大盘。中怡康数据显示,今年上半年,激光电视线下市场同比增长45%,增速超过OLED(有机发光二极管)电视。 洛图科技发布的《2021中国激光电视发展报告》预测,2021全年激光电视预计出货接近40万台,同比增长超80%;激光电视未来3年市场需求超100万台。 跳出中国看全球。根据全球知名数据公司Omdia统计数据,2020年四季度,以海信、长虹、小米等为代表的中国品牌,占据了全球激光电视市场近60%的出货量,稳居全球第一;2021年一季度,海信激光电视海外销量同比增长了超9倍,欧洲杯期间,同比增长564%。 我国掌握激光电视的话语权,不仅在于市场上的领先,还在于政策上的支持与技术上的突破。 2021年,激光显示与新型显示、第三代半导体共同列入科技部“新型显示与战略性电子材料”等“十四五”重点专项;激光显示用芯片被列入科技部2021年国家重点研发计划项目。从80年代的863计划(国家高技术研究发展计划)激光显示被列入其中,到“十二五”“十三五”“十四五”规划中,激光电视以产业方针的方式被支持,激光电视发展的“全方位”共识早已形成。 工信部电子信息司副司长杨旭东曾在一次公开论坛上介绍,我国对激光显示技术的发展非常重视,截至2019年,我国申请和授权的激光显示专利超过7000项,占全球激光显示专利50%以上比例,我国被选为IEC-TC110激光显示工作组的召集国,主导和参与制定了多项IEC国际标准。 许祖彦也介绍,到2019年,我国激光显示企业已有27家,年产值超过150亿元。我国激光技术和产业已经迈入国际领先行列,在关键材料、元件、技术、整机及专利等方面已具备自主可控发展产业的条件。 “激光电视成为电视市场的一个全新品类,产业格局已基本形成。”海信激光显示公司副总经理王伟说,从整机、光源、模组、器件到材料等,激光显示的产业链条日趋丰富,全国上下游产业链企业数量粗算已经超过一万家。 二、液晶面板“缺芯”背后的危机 与激光电视的强劲增长形成对比的是,以液晶电视为主的国内彩电市场正面临较大的下行压力。奥维云网数据显示,2021年上半年,全国彩电累计销量1781万台,同比下降14.7%;与此同时,国内彩电市场累计销售额594亿元,同比增长15.1%,均价3332元,同比增长34.9%。“电视机贵了”,成为很多消费者近期以来的明显感受。 有媒体报道称,受液晶面板价格持续上涨影响,三星、LG等韩国面板厂商宣布了推迟退出LCD(液晶显示器)面板行业的计划。而此前消息称,上述面板巨头将关闭液晶面板业务,专注于OLED或Micro LED(LED矩阵)显示业务。 电视机价格的攀升,与成本占比超过70%的液晶面板涨价息息相关。去年以来,液晶面板的价格大幅上涨,部分产品涨幅超过了90%。而导致涨价的关键因素,则是“缺芯”。 驱动芯片有着“面板大脑”的称号,它的主要功能是以电信号的形式向显示面板发送驱动信号和数据,通过对屏幕亮度和色彩的控制,使得诸如字母、图片等图像信息得以在屏幕上呈现。然而这一核心元器件严重依赖进口。

赛迪研究院发布的产业研究报告认为,随着面板产能的提升,我国新型显示产业配套体系建设取得了一定成绩,但还主要集中在难度稍低或质量要求不高的部分,关键核心材料与高端设备对外依存度仍居高不下。TFT-LCD(薄膜晶体管液晶显示器)用关键材料中,彩色光刻胶国产化率不足10%,光掩膜版低于15%,PI取向液不足5%,驱动芯片仅为3%。 此外,即便在本土化率已相对较高的领域,高端产品如快速液晶、合金靶材、阵列段AOI检测设备等仍无法实现自给,关键材料和设备受制于人的状况对我国企业提升竟争力、保障产业安全构成威胁。 值得一提的是,我国大陆地区已成为液晶面板的主要产地。工信部数据显示,2020年中国大陆地区显示产业年均复合增长率达到22.1%,液晶面板出货达到1.32亿平方米。赛迪预测,2021年我国大陆地区液晶面板出货量有望达到1.44亿平方米,全球占比超过63%。 不得不说,以芯片为代表的关键核心材料受制于人,直接反映了我国液晶面板全球第一背后,产业发展值得高度警醒的一面。 三、显示技术路线争议 |