特高压建设提速,对配电 / 箱变市场的传导影响

时间:2026-04-16作者:佚名

|

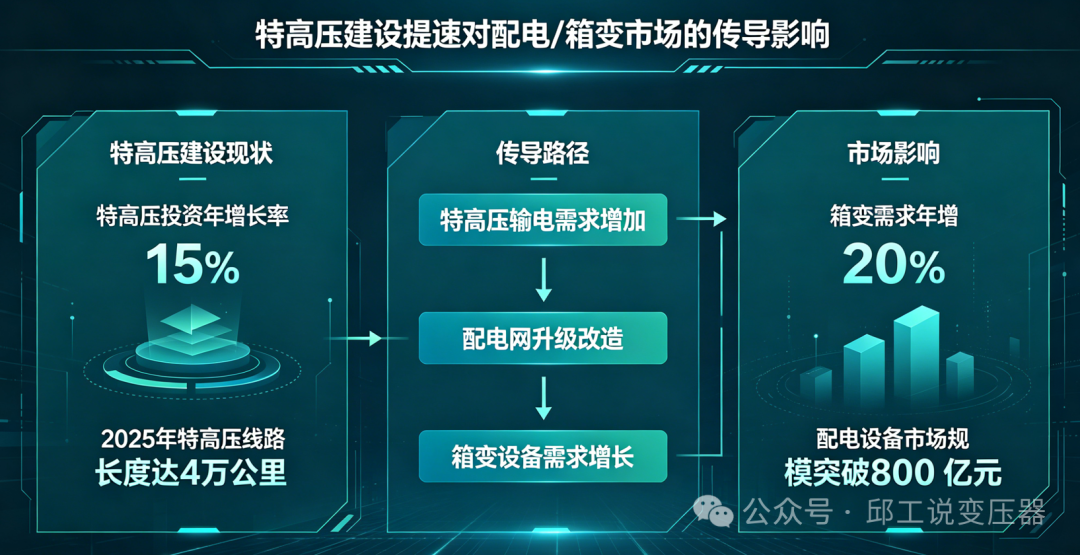

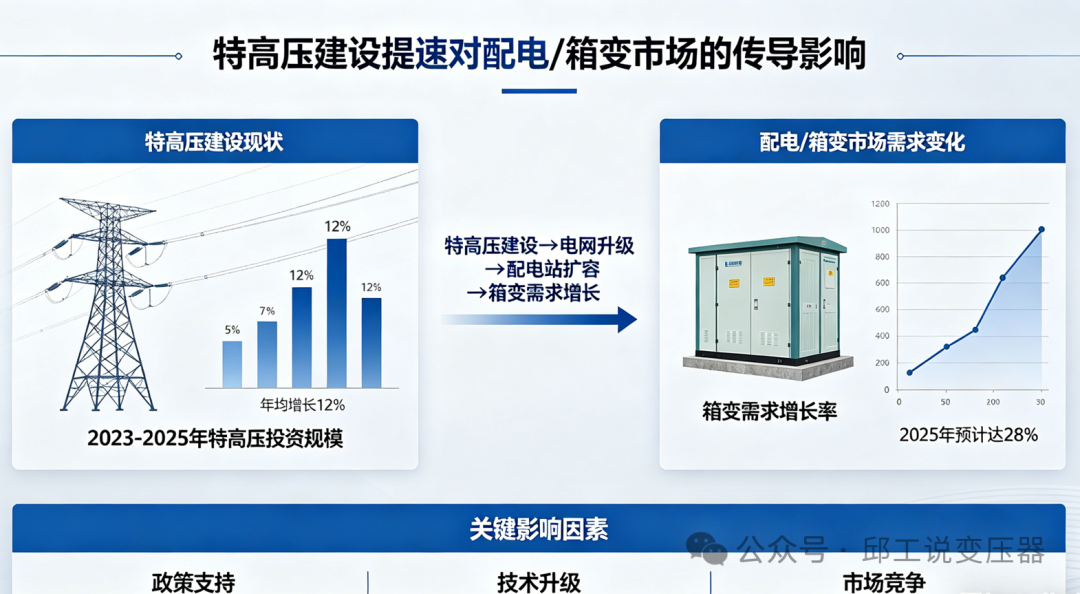

特高压建设正进入 “十五五” 超级周期,国家电网 “十五五” 投资达 4 万亿元,特高压年均投资超 1600 亿元。这不仅是主干网的扩容,更会从需求总量、产品结构、技术标准、市场格局 一、需求端:总量扩容 + 区域分化,配电 / 箱变迎来增量红利 特高压是 “西电东送、北电南供” 的核心通道,其大规模落地会直接提升受端区域的电力负荷与配网建设需求。 总量增长 特高压工程密集开工,带动中西部、华东、华北等区域配网投资加码。预计 2026-2030 年,配电变压器市场规模年均增速超 15%,箱变市场规模突破 620 亿元。新能源大规模并网(风电、光伏)也需配套箱变与配电设备,仅新能源场景就带来超 2000 亿元的箱变需求。 区域分化 特高压落点的受端城市(如长三角、珠三角、京津冀)及新能源富集区(西北、西南),配电 / 箱变需求增速最快;传统负荷中心的存量改造需求也同步释放。

二、产品端:能效升级 + 智能定制,低端加速出清特高压建设推动电网向高效、智能、柔性转型,倒逼配电 / 箱变产品迭代。 能效标准抬升 新国标要求 2026 年起新投运变压器达一级能效,S13 及以下低效产品强制淘汰,催生 2000 亿级存量替换市场。非晶合金、高效节能型配电变、箱变成为主流,产品溢价与附加值提升。 智能化成标配 配网需适配特高压的灵活调度,智能箱变、智能配电终端(集成边缘计算、物联网、故障预警)需求激增。2026 年智能配电设备市场增速超 24%,箱变向 “感知 - 分析 - 响应” 的数字化节点升级。 场景化定制 数据中心、充电桩、储能、智慧工厂等新兴场景,对箱变的功率密度、散热、并网点提出定制化要求,标准化产品竞争力下降。

|