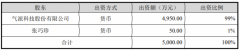

超560亿元,上半年中国Mini/Micro LED投资

|

即使在LED显示行业的“至暗时刻,针对Mini/Micro LED等领域的投资热度依然高涨。 继2020年Mini/MicroLED等领域新增投资约430亿元及2021年Mini/Micro LED等领域新增投资750亿元之后,2022年上半年,国内市场针对Mini/Micro LED等领域的投资更是猛增至接近600亿元规模。 与2021年略有不同的是,上半年Mini/Micro LED投资中占据主导的地位的是面板及终端领域,这也说明了越来越多的面板企业、TV厂商等跨界进入LED显示市场,并进一步加大了投资布局力度。 据高工LED不完全统计,截至2022年6月底,投向Mini/Micro LED等领域新增投资超过了560亿元人民币。而在这其中非LED产业链企业占据了投资的超过四成。设备、材料等配套产业链也成为今年投资的重点之一。

受疫情影响,下游终端消费需求疲软,2022年1-6月,LED显示屏应用端出货量同比下降幅度超过20%,配套LED显示产业链受到波及,产能利用率维持在6成左右,企业的产能扩张进度放缓。同时,疫情对于国内消费、国外订单交付等都有不同程度影响。 但Mini背光市场是今年困顿市场中为数不多的亮点之一。伴随着Mini LED技术工艺的进一步发展,在终端TV、笔电、平板、显示器等厂商的推动下,Mini LED背光应用由点到面地快速推进2022年上半年,搭载Mini LED背光的终端新品达40余款,超过了2021年全年的数量。这些都将对于Mini LED背光需求带来明显增长。 Mini LED直显在高端应用场景已经开始大量落地。但受成本及工艺制程等因素的影响,目前大规模应用还存在一定的阻碍。但随着性价比的进一步提升,Mini LED直显在满足用户对于更高品质显示效果的追求后还存在着巨大的市场空间。 Micro LED显示作为未来终极显示技术受到了LED产业链和电视、面板等厂商的一致关注。目前包括三星、LG、雷曼、利亚德等国内厂商已经在专业显示和家用显示市场有了产品和项目落地。 在LED显示的弱周期下,Mini/Mcro LED作为未来显示领域的主攻方向,加大投资布局力度就成为显示产业链企业的一致选择。 一、上游芯片领域 2020年的投资建设狂潮基本是由上游芯片端发起,2022年上半年,随着Mini LED应用的逐渐打开,芯片端的投资再度高涨。高工LED注意到上半年投向Mini/Micro LED芯片端的资金就超过了150亿元。 其中比较大型的投资项目就是华灿光电的近20亿元加码MLED产业化。同时聚灿光电、晶元光电等还在不断扩产Mini LED。 根据高工产研LED研究所(GGII)数据显示,2021年Mini LED市场规模超过了70亿元。 高工LED在此前的调研中了解到,Mini RGB芯片的毛利率接近40%,而Mini背光芯片的毛利更是接近50%。包括植物照明、车用LED、高端照明以及Mini LED已成为芯片企业盈利的关键。 二、中游封装/模组领域 上半年的Mini/Micro LED扩产大潮中可以看到中游封装端占投资的重要一块约120亿元,并达到白热化阶段。目前国内主要的Mini LED封装企业包括国星光电、东山精密、晶台股份、兆驰光元、晶科电子等。 在封装厂加快扩产的同时,模组厂商也在投入重金加码。包括隆利科技、南极光等模组厂在2022年上半年开始扩产中大尺寸的Mini LED背光模组产能。 |